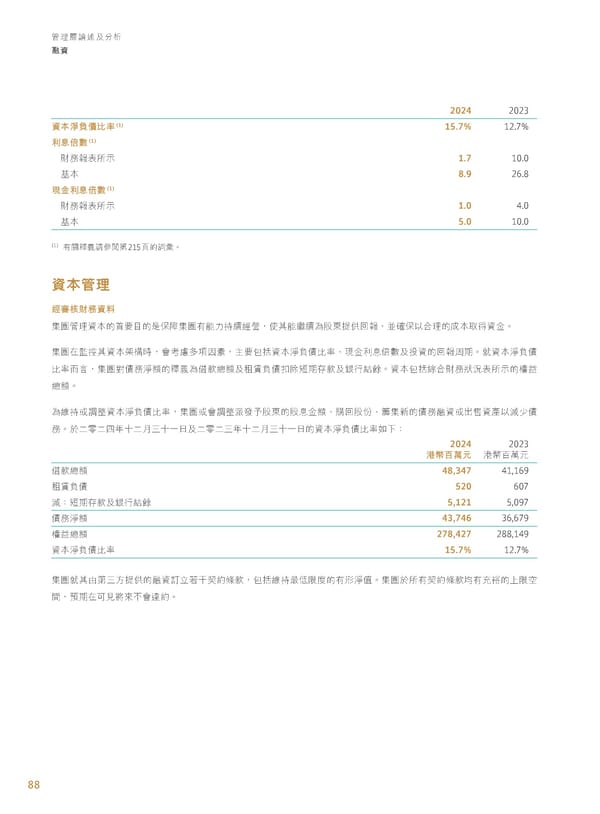

88 管理層論述及分析 融資 2024 2023 資本淨負債比率 (1) 15.7% 12.7% 利息倍數 (1) 財務報表所示 1.7 10.0 基本 8.9 26.8 現金利息倍數 (1) 財務報表所示 1.0 4.0 基本 5.0 10.0 (1) 有關釋義請參閱第215頁的詞彙。 資本管理 經審核財務資料 集團管理資本的首要目的是保障集團有能力持續經營,使其能繼續為股東提供回報,並確保以合理的成本取得資金。 集團在監控其資本架構時,會考慮多項因素,主要包括資本淨負債比率、現金利息倍數及投資的回報周期。就資本淨負債 比率而言,集團對債務淨額的釋義為借款總額及租賃負債扣除短期存款及銀行結餘。資本包括綜合財務狀況表所示的權益 總額。 為維持或調整資本淨負債比率,集團或會調整派發予股東的股息金額、購回股份、籌集新的債務融資或出售資產以減少債 務。於二零二四年十二月三十一日及二零二三年十二月三十一日的資本淨負債比率如下: 2024 港幣百萬元 2023 港幣百萬元 借款總額 48,347 41,169 租賃負債 520 607 減:短期存款及銀行結餘 5,121 5,097 債務淨額 43,746 36,679 權益總額 278,427 288,149 資本淨負債比率 15.7% 12.7% 集團就其由第三方提供的融資訂立若干契約條款,包括維持最低限度的有形淨值。集團於所有契約條款均有充裕的上限空 間,預期在可見將來不會違約。

Annual Report 2024 | TC Page 89 Page 91

Annual Report 2024 | TC Page 89 Page 91