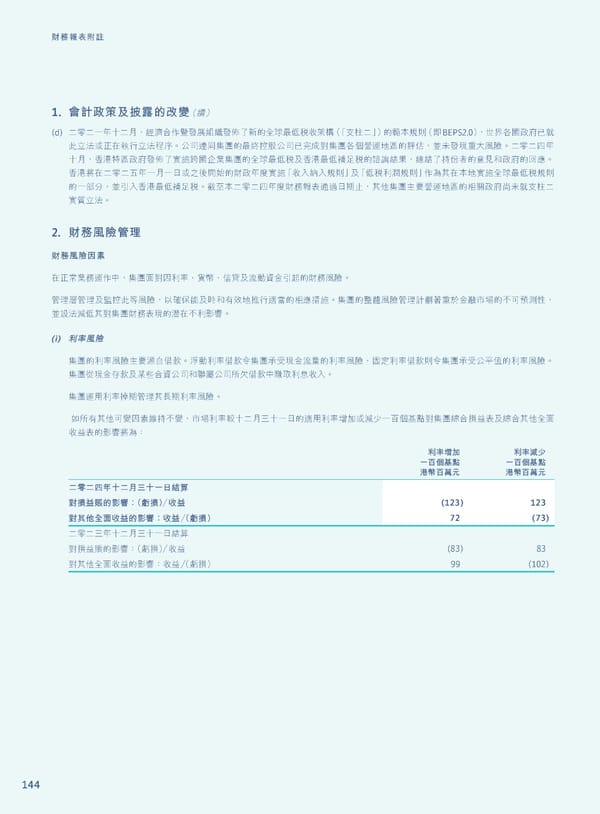

144 財務報表附註 1. 會計政策及披露的改變(續) (d) 二零二一年十二月,經濟合作暨發展組織發佈了新的全球最低稅收架構(「支柱二」)的範本規則(即BEPS2.0),世界各國政府已就 此立法或正在執行立法程序。公司連同集團的最終控股公司已完成對集團各個營運地區的評估,並未發現重大風險。二零二四年 十月,香港特區政府發佈了實施跨國企業集團的全球最低稅及香港最低補足稅的諮詢結果,總結了持份者的意見和政府的回應。 香港將在二零二五年一月一日或之後開始的財政年度實施「收入納入規則」及「低稅利潤規則」作為其在本地實施全球最低稅規則 的一部分,並引入香港最低補足稅。截至本二零二四年度財務報表通過日期止,其他集團主要營運地區的相關政府尚未就支柱二 實質立法。 2. 財務風險管理 財務風險因素 在正常業務運作中,集團面對因利率、貨幣、信貸及流動資金引起的財務風險。 管理層管理及監控此等風險,以確保能及時和有效地推行適當的相應措施。集團的整體風險管理計劃著重於金融市場的不可預測性, 並設法減低其對集團財務表現的潛在不利影響。 (i) 利率風險 集團的利率風險主要源自借款。浮動利率借款令集團承受現金流量的利率風險,固定利率借款則令集團承受公平值的利率風險。 集團從現金存款及某些合資公司和聯屬公司所欠借款中賺取利息收入。 集團運用利率掉期管理其長期利率風險。 如所有其他可變因素維持不變,市場利率較十二月三十一日的適用利率增加或減少一百個基點對集團綜合損益表及綜合其他全面 收益表的影響將為: 利率增加 一百個基點 港幣百萬元 利率減少 一百個基點 港幣百萬元 二零二四年十二月三十一日結算 對損益賬的影響:(虧損)/收益 (123) 123 對其他全面收益的影響:收益/ (虧損) 72 (73) 二零二三年十二月三十一日結算 對損益賬的影響:(虧損)/收益 (83) 83 對其他全面收益的影響:收益/ (虧損) 99 (102)

Annual Report 2024 | TC Page 145 Page 147

Annual Report 2024 | TC Page 145 Page 147