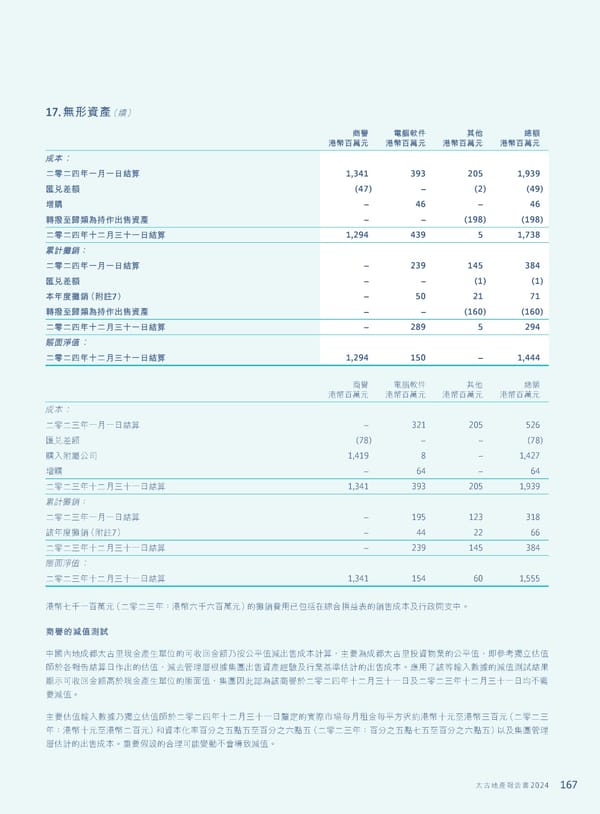

167 太古地產報告書 2024 17. 無形資產(續) 商譽 港幣百萬元 電腦軟件 港幣百萬元 其他 港幣百萬元 總額 港幣百萬元 成本︰ 二零二四年一月一日結算 1,341 393 205 1,939 匯兌差額 (47) – (2) (49) 增購 – 46 – 46 轉撥至歸類為持作出售資產 – – (198) (198) 二零二四年十二月三十一日結算 1,294 439 5 1,738 累計攤銷: 二零二四年一月一日結算 – 239 145 384 匯兌差額 – – (1) (1) 本年度攤銷(附註7) – 50 21 71 轉撥至歸類為持作出售資產 – – (160) (160) 二零二四年十二月三十一日結算 – 289 5 294 賬面淨值︰ 二零二四年十二月三十一日結算 1,294 150 – 1,444 商譽 港幣百萬元 電腦軟件 港幣百萬元 其他 港幣百萬元 總額 港幣百萬元 成本︰ 二零二三年一月一日結算 – 321 205 526 匯兌差額 (78) – – (78) 購入附屬公司 1,419 8 – 1,427 增購 – 64 – 64 二零二三年十二月三十一日結算 1,341 393 205 1,939 累計攤銷: 二零二三年一月一日結算 – 195 123 318 該年度攤銷(附註7) – 44 22 66 二零二三年十二月三十一日結算 – 239 145 384 賬面淨值︰ 二零二三年十二月三十一日結算 1,341 154 60 1,555 港幣七千一百萬元(二零二三年:港幣六千六百萬元)的攤銷費用已包括在綜合損益表的銷售成本及行政開支中。 商譽的減值測試 中國內地成都太古里現金產生單位的可收回金額乃按公平值減出售成本計算,主要為成都太古里投資物業的公平值,即參考獨立估值 師於各報告結算日作出的估值,減去管理層根據集團出售資產經驗及行業基準估計的出售成本。應用了該等輸入數據的減值測試結果 顯示可收回金額高於現金產生單位的賬面值,集團因此認為該商譽於二零二四年十二月三十一日及二零二三年十二月三十一日均不需 要減值。 主要估值輸入數據乃獨立估值師於二零二四年十二月三十一日釐定的實際市場每月租金每平方呎約港幣十元至港幣三百元(二零二三 年:港幣十元至港幣二百元)和資本化率百分之五點五至百分之六點五(二零二三年:百分之五點七五至百分之六點五)以及集團管理 層估計的出售成本。重要假設的合理可能變動不會導致減值。

Annual Report 2024 | TC Page 168 Page 170

Annual Report 2024 | TC Page 168 Page 170