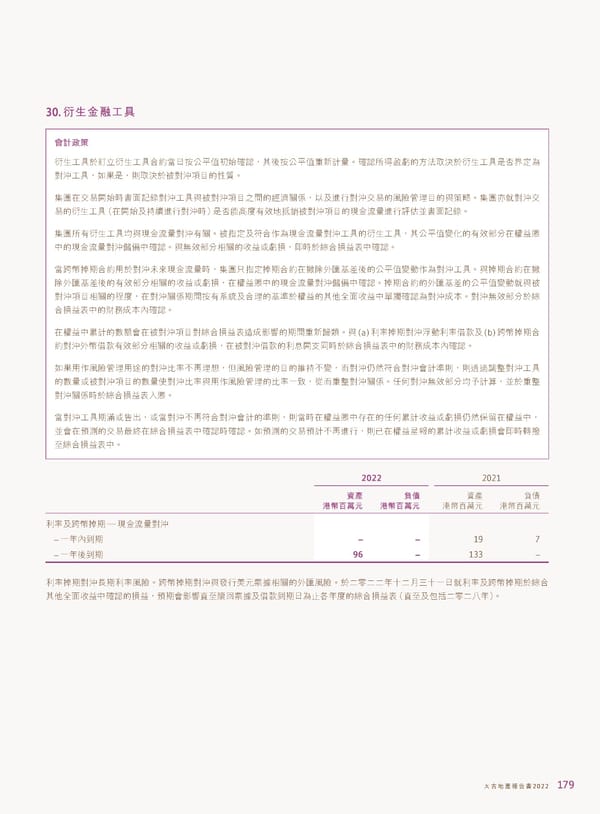

30. ࠃ͛ږፄʈՈ ึࠇ݁ഄ 衍生工具於訂立衍生工具合約當日按公平值初始確認,其後按公平值重新計量。確認所得盈虧的方法取決於衍生工具是否界定為 對沖工具,如果是,則取決於被對沖項目的性質。 集團在交易開始時書面記錄對沖工具與被對沖項目之間的經濟關係,以及進行對沖交易的風險管理目的與策略。集團亦就對沖交 易的衍生工具(在開始及持續進行對沖時)是否能高度有效地抵銷被對沖項目的現金流量進行評估並書面記錄。 集團所有衍生工具均與現金流量對沖有關。被指定及符合作為現金流量對沖工具的衍生工具,其公平值變化的有效部分在權益賬 中的現金流量對沖儲備中確認。與無效部分相關的收益或虧損,即時於綜合損益表中確認。 當跨幣掉期合約用於對沖未來現金流量時,集團只指定掉期合約在撇除外匯基差後的公平值變動作為對沖工具。與掉期合約在撇 除外匯基差後的有效部分相關的收益或虧損,在權益賬中的現金流量對沖儲備中確認。掉期合約的外匯基差的公平值變動就與被 對沖項目相關的程度,在對沖關係期間按有系統及合理的基準於權益的其他全面收益中單獨確認為對沖成本。對沖無效部分於綜 合損益表中的財務成本內確認。 在權益中累計的數額會在被對沖項目對綜合損益表造成影響的期間重新歸類。與(a)利率掉期對沖浮動利率借款及(b)跨幣掉期合 約對沖外幣借款有效部分相關的收益或虧損,在被對沖借款的利息開支同時於綜合損益表中的財務成本內確認。 如果用作風險管理用途的對沖比率不再理想,但風險管理的目的維持不變,而對沖仍然符合對沖會計準則,則透過調整對沖工具 的數量或被對沖項目的數量使對沖比率與用作風險管理的比率一致,從而重整對沖關係。任何對沖無效部分均予計算,並於重整 對沖關係時於綜合損益表入賬。 當對沖工具期滿或售出,或當對沖不再符合對沖會計的準則,則當時在權益賬中存在的任何累計收益或虧損仍然保留在權益中, 並會在預測的交易最終在綜合損益表中確認時確認。如預測的交易預計不再進行,則已在權益呈報的累計收益或虧損會即時轉撥 至綜合損益表中。 2022 2021 ༟ପ ࠋව 資產 負債 ಥ࿆ϵຬʩ ಥ࿆ϵຬʩ 港幣百萬元 港幣百萬元 利率及跨幣掉期 — 現金流量對沖 – 一年內到期 – – 19 7 – 一年後到期 96 – 133 – 利率掉期對沖長期利率風險。跨幣掉期對沖與發行美元票據相關的外匯風險。於二零二二年十二月三十一日就利率及跨幣掉期於綜合 其他全面收益中確認的損益,預期會影響直至贖回票據及借款到期日為止各年度的綜合損益表(直至及包括二零二八年)。 ˄̚ήପజѓࣣ2022 179

2022年報告書 Page 180 Page 182

2022年報告書 Page 180 Page 182