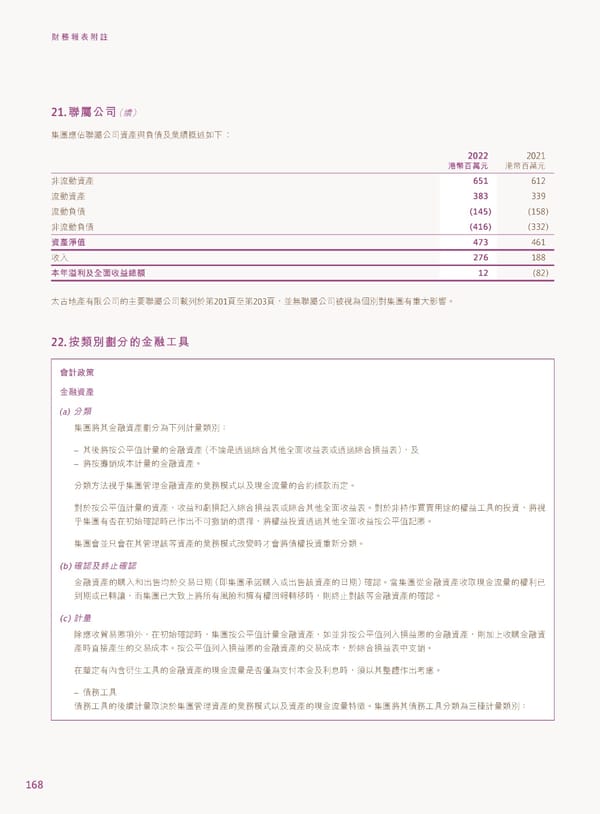

財務報表附註 21. ᑌ᙮ʮ̡(續) 集團應佔聯屬公司資產與負債及業績概述如下︰ 2022 2021 ಥ࿆ϵຬʩ 港幣百萬元 非流動資產 651 612 流動資產 383 339 流動負債 (145) (158) 非流動負債 (416) (332) ༟ପଋ࠽ 473 461 收入 276 188 ͉ϋ๐лʿΌࠦϗूᐼᕘ 12 (82) 太古地產有限公司的主要聯屬公司載列於第201頁至第203頁,並無聯屬公司被視為個別對集團有重大影響。 22. ܲᗳйྌʱٙږፄʈՈ ึࠇ݁ഄ ږፄ༟ପ (a) ʱᗳ 集團將其金融資產劃分為下列計量類別: – 其後將按公平值計量的金融資產(不論是透過綜合其他全面收益表或透過綜合損益表),及 – 將按攤銷成本計量的金融資產。 分類方法視乎集團管理金融資產的業務模式以及現金流量的合約條款而定。 對於按公平值計量的資產,收益和虧損記入綜合損益表或綜合其他全面收益表。對於非持作買賣用途的權益工具的投資,將視 乎集團有否在初始確認時已作出不可撤銷的選擇,將權益投資透過其他全面收益按公平值記賬。 集團會並只會在其管理該等資產的業務模式改變時才會將債權投資重新分類。 (b) ᆽႩʿ˟ᆽႩ 金融資產的購入和出售均於交易日期(即集團承諾購入或出售該資產的日期)確認。當集團從金融資產收取現金流量的權利已 到期或已轉讓,而集團已大致上將所有風險和擁有權回報轉移時,則終止對該等金融資產的確認。 (c) ࠇඎ 除應收貿易賬項外,在初始確認時,集團按公平值計量金融資產,如並非按公平值列入損益賬的金融資產,則加上收購金融資 產時直接產生的交易成本。按公平值列入損益賬的金融資產的交易成本,於綜合損益表中支銷。 在釐定有內含衍生工具的金融資產的現金流量是否僅為支付本金及利息時,須以其整體作出考慮。 – 債務工具 債務工具的後續計量取決於集團管理資產的業務模式以及資產的現金流量特徵。集團將其債務工具分類為三種計量類別: 168

2022年報告書 Page 169 Page 171

2022年報告書 Page 169 Page 171