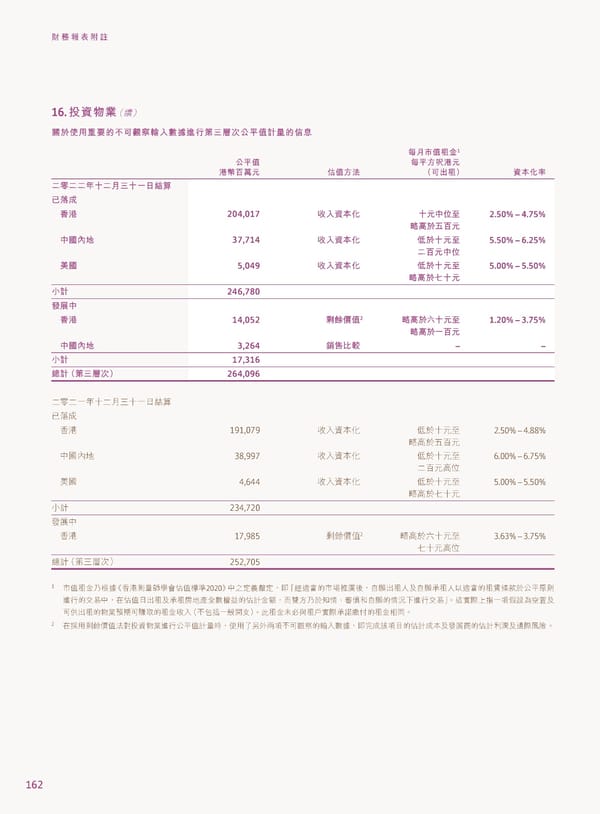

財務報表附註 16. ҳ༟يุ(續) ᗫԴࠠ͜ࠅٙʔ̙ᝈ࿀፩ɝᅰኽආБୋɧᄴϣʮ̻࠽ࠇඎٙڦࢹ 1 ӊ˜̹࠽ॡږ ʮ̻࠽ ӊ̻˙ъಥʩ ಥ࿆ϵຬʩ П࠽˙ج €̙̈ॡ ༟͉ʷଟ ɚཧɚɚϋɤɚ˜ɧɤɓ˚ഐၑ ʊໝϓ c࠰ಥ 204,017 ϗɝ༟͉ʷ ɤʩʕЗЇ 2.50% – 4.75% ଫ৷ʞϵʩ cʕʫή 37,714 ϗɝ༟͉ʷ ЭɤʩЇ 5.50% – 6.25% ɚϵʩʕЗ cߕ 5,049 ϗɝ༟͉ʷ ЭɤʩЇ 5.00% – 5.50% ଫ৷ɖɤʩ ʃࠇ 246,780 ೯࢝ʕ c࠰ಥ 14,052 ௵ቱᄆ࠽2 ଫ৷ʬɤʩЇ 1.20% – 3.75% ଫ৷ɓϵʩ cʕʫή 3,264 ቖਯˢ༰ – – ʃࠇ 17,316 ᐼࠇ€ୋɧᄴϣ 264,096 二零二一年十二月三十一日結算 已落成 香港 191,079 收入資本化 低於十元至 2.50% – 4.88% 略高於五百元 中國內地 38,997 收入資本化 低於十元至 6.00% – 6.75% 二百元高位 美國 4,644 收入資本化 低於十元至 5.00% – 5.50% 略高於七十元 小計 234,720 發展中 香港 17,985 剩餘價值2 略高於六十元至 3.63% – 3.75% 七十元高位 總計(第三層次) 252,705 1 市值租金乃根據《香港測量師學會估值標準2020》中之定義釐定,即「經適當的市場推廣後,自願出租人及自願承租人以適當的租賃條款於公平原則 進行的交易中,在估值日出租及承租房地產全數權益的估計金額,而雙方乃於知情、審慎和自願的情況下進行交易」。這實際上指一項假設為空置及 可供出租的物業預期可賺取的租金收入(不包括一般開支)。此租金未必與租戶實際承諾繳付的租金相同。 2 在採用剩餘價值法對投資物業進行公平值計量時,使用了另外兩項不可觀察的輸入數據,即完成該項目的估計成本及發展商的估計利潤及邊際風險。 162

2022年報告書 Page 163 Page 165

2022年報告書 Page 163 Page 165