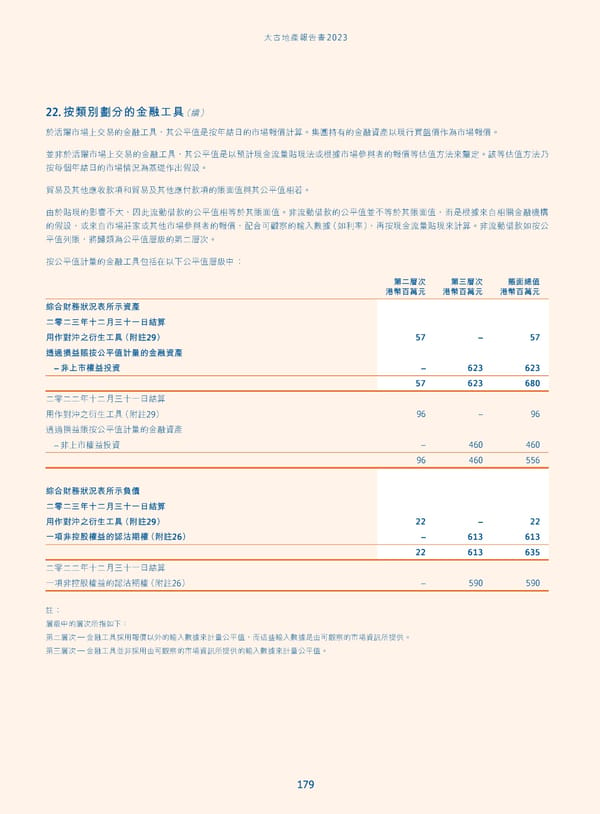

˄̚ήପజѓࣣ2023 22. 按類別劃分的金融工具(續) 於活躍市場上交易的金融工具,其公平值是按年結日的市場報價計算。集團持有的金融資產以現行買盤價作為市場報價。 並非於活躍市場上交易的金融工具,其公平值是以預計現金流量貼現法或根據市場參與者的報價等估值方法來釐定。該等估值方法乃 按每個年結日的市場情況為基礎作出假設。 貿易及其他應收款項和貿易及其他應付款項的賬面值與其公平值相若。 由於貼現的影響不大,因此流動借款的公平值相等於其賬面值。非流動借款的公平值並不等於其賬面值,而是根據來自相關金融機構 的假設,或來自市場莊家或其他市場參與者的報價,配合可觀察的輸入數據(如利率),再按現金流量貼現來計算。非流動借款如按公 平值列賬,將歸類為公平值層級的第二層次。 按公平值計量的金融工具包括在以下公平值層級中︰ 第二層次 第三層次 賬面總值 港幣百萬元 港幣百萬元 港幣百萬元 綜合財務狀況表所示資產 二零二三年十二月三十一日結算 57 – 57 用作對沖之衍生工具(附註29) 透過損益賬按公平值計量的金融資產 – 非上市權益投資 – 623 623 57 623 680 二零二二年十二月三十一日結算 96 – 96 用作對沖之衍生工具(附註29) 透過損益賬按公平值計量的金融資產 – 非上市權益投資 – 460 460 96 460 556 綜合財務狀況表所示負債 二零二三年十二月三十一日結算 22 – 22 用作對沖之衍生工具(附註29) 一項非控股權益的認沽期權(附註26) – 613 613 22 613 635 二零二二年十二月三十一日結算 一項非控股權益的認沽期權(附註26) – 590 590 註︰ 層級中的層次所指如下: 第二層次 — 金融工具採用報價以外的輸入數據來計量公平值,而這些輸入數據是由可觀察的市場資訊所提供。 第三層次 — 金融工具並非採用由可觀察的市場資訊所提供的輸入數據來計量公平值。 179

Annual Report 2023_TC Page 180 Page 182

Annual Report 2023_TC Page 180 Page 182