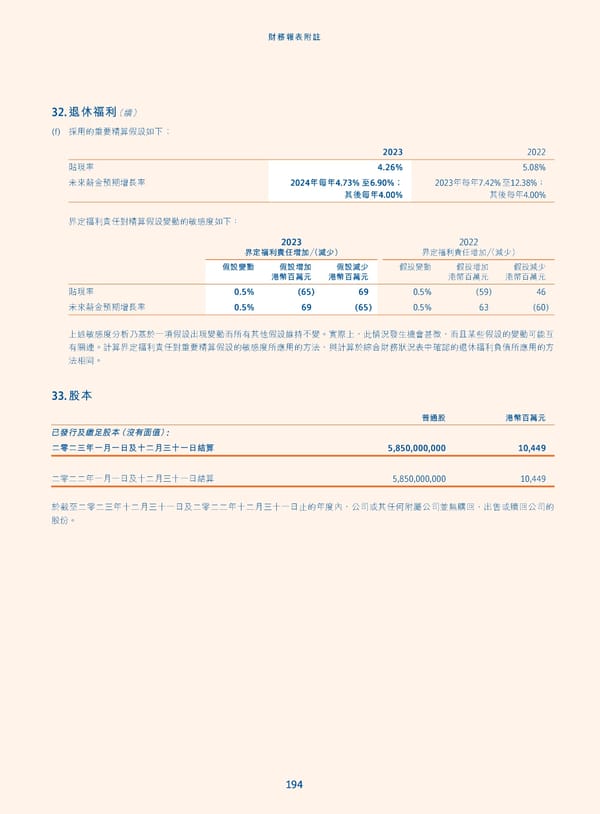

財務報表附註 32. 退休福利(續) (f) 採用的重要精算假設如下︰ 2023 2022 4.26% 5.08% 貼現率 2023 未來薪金預期增長率 2024年每年4.73% 至6.90%; 年每年7.42%至12.38%; 其後每年4.00% 其後每年4.00% 界定福利責任對精算假設變動的敏感度如下: 2023 2022 界定福利責任增加/(減少) 界定福利責任增加/(減少) 假設變動 假設增加 假設減少 假設變動 假設增加 假設減少 港幣百萬元 港幣百萬元 港幣百萬元 港幣百萬元 0.5% (65) 69 0.5% (59) 46 貼現率 0.5% 69 (65) 0.5% 63 (60) 未來薪金預期增長率 上述敏感度分析乃基於一項假設出現變動而所有其他假設維持不變。實際上,此情況發生機會甚微,而且某些假設的變動可能互 有關連。計算界定福利責任對重要精算假設的敏感度所應用的方法,與計算於綜合財務狀況表中確認的退休福利負債所應用的方 法相同。 33. 股本 普通股 港幣百萬元 已發行及繳足股本(沒有面值): 5,850,000,000 10,449 二零二三年一月一日及十二月三十一日結算 5,850,000,000 10,449 二零二二年一月一日及十二月三十一日結算 於截至二零二三年十二月三十一日及二零二二年十二月三十一日止的年度內,公司或其任何附屬公司並無購回、出售或贖回公司的 股份。 194

Annual Report 2023_TC Page 195 Page 197

Annual Report 2023_TC Page 195 Page 197