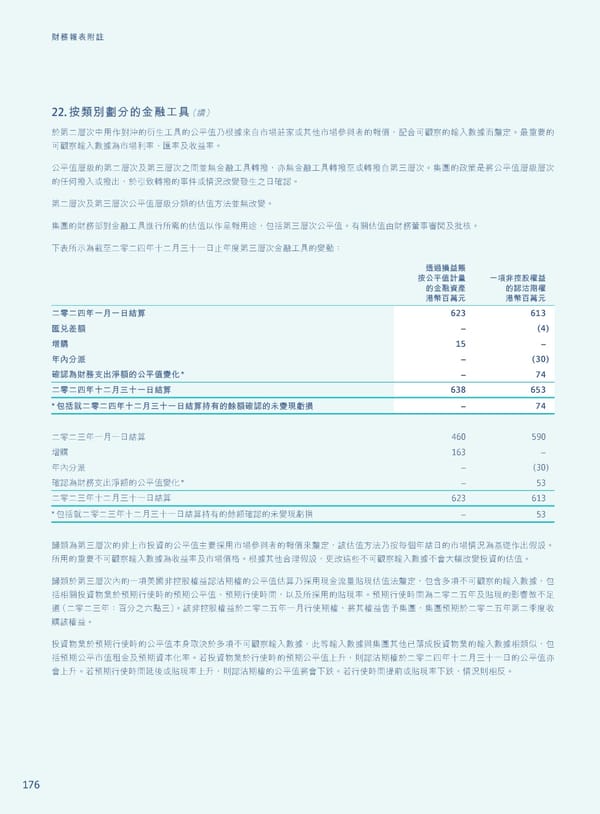

176 財務報表附註 22. 按類別劃分的金融工具(續) 於第二層次中用作對沖的衍生工具的公平值乃根據來自市場莊家或其他市場參與者的報價,配合可觀察的輸入數據而釐定。最重要的 可觀察輸入數據為市場利率、匯率及收益率。 公平值層級的第二層次及第三層次之間並無金融工具轉撥,亦無金融工具轉撥至或轉撥自第三層次。集團的政策是將公平值層級層次 的任何撥入或撥出,於引致轉撥的事件或情況改變發生之日確認。 第二層次及第三層次公平值層級分類的估值方法並無改變。 集團的財務部對金融工具進行所需的估值以作呈報用途,包括第三層次公平值。有關估值由財務董事審閱及批核。 下表所示為截至二零二四年十二月三十一日止年度第三層次金融工具的變動: 透過損益賬 按公平值計量 的金融資產 港幣百萬元 一項非控股權益 的認沽期權 港幣百萬元 二零二四年一月一日結算 623 613 匯兌差額 – (4) 增購 15 – 年內分派 – (30) 確認為財務支出淨額的公平值變化* – 74 二零二四年十二月三十一日結算 638 653 * 包括就二零二四年十二月三十一日結算持有的餘額確認的未變現虧損 – 74 二零二三年一月一日結算 460 590 增購 163 – 年內分派 – (30) 確認為財務支出淨額的公平值變化* – 53 二零二三年十二月三十一日結算 623 613 * 包括就二零二三年十二月三十一日結算持有的餘額確認的未變現虧損 – 53 歸類為第三層次的非上市投資的公平值主要採用市場參與者的報價來釐定,該估值方法乃按每個年結日的市場情況為基礎作出假設。 所用的重要不可觀察輸入數據為收益率及市場價格。根據其他合理假設,更改這些不可觀察輸入數據不會大幅改變投資的估值。 歸類於第三層次內的一項美國非控股權益認沽期權的公平值估算乃採用現金流量貼現估值法釐定,包含多項不可觀察的輸入數據,包 括相關投資物業於預期行使時的預期公平值、預期行使時間,以及所採用的貼現率。預期行使時間為二零二五年及貼現的影響微不足 道(二零二三年:百分之六點三)。該非控股權益於二零二五年一月行使期權,將其權益售予集團,集團預期於二零二五年第二季度收 購該權益。 投資物業於預期行使時的公平值本身取決於多項不可觀察輸入數據,此等輸入數據與集團其他已落成投資物業的輸入數據相類似,包 括預期公平市值租金及預期資本化率。若投資物業於行使時的預期公平值上升,則認沽期權於二零二四年十二月三十一日的公平值亦 會上升。若預期行使時間延後或貼現率上升,則認沽期權的公平值將會下跌。若行使時間提前或貼現率下跌,情況則相反。

Annual Report 2024 | TC Page 177 Page 179

Annual Report 2024 | TC Page 177 Page 179