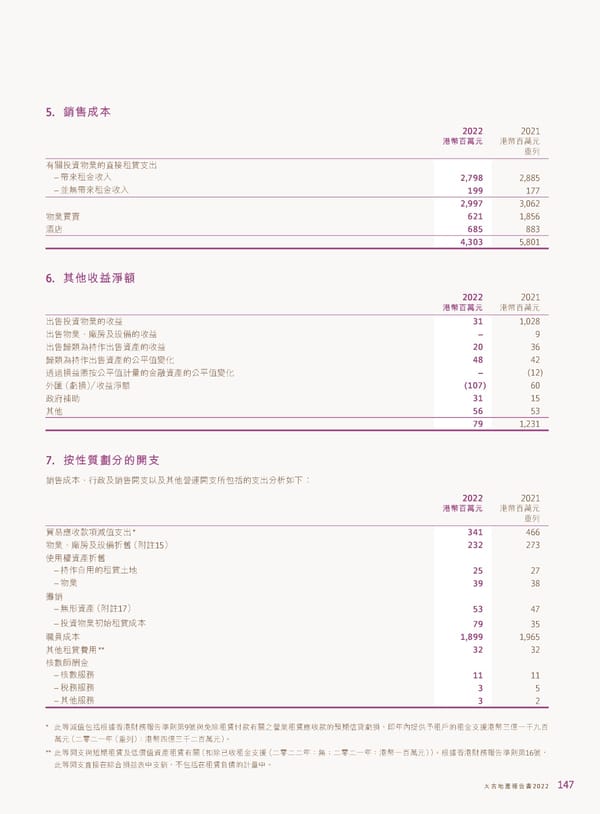

5. ቖਯϓ͉ 2022 2021 ಥ࿆ϵຬʩ 港幣百萬元 重列 有關投資物業的直接租賃支出 – 帶來租金收入 2,798 2,885 – 並無帶來租金收入 199 177 2,997 3,062 物業買賣 621 1,856 酒店 685 883 4,303 5,801 6. Չ˼ϗूଋᕘ 2022 2021 ಥ࿆ϵຬʩ 港幣百萬元 出售投資物業的收益 31 1,028 出售物業、廠房及設備的收益 – 9 出售歸類為持作出售資產的收益 20 36 歸類為持作出售資產的公平值變化 48 42 透過損益賬按公平值計量的金融資產的公平值變化 – (12) 外匯(虧損)/收益淨額 (107) 60 政府補助 31 15 其他 56 53 79 1,231 7. ܲሯྌʱٙක˕ 銷售成本、行政及銷售開支以及其他營運開支所包括的支出分析如下︰ 2022 2021 ಥ࿆ϵຬʩ 港幣百萬元 重列 貿易應收款項減值支出* 341 466 物業、廠房及設備折舊(附註15) 232 273 使用權資產折舊 – 持作自用的租賃土地 25 27 – 物業 39 38 攤銷 – 無形資產(附註17) 53 47 – 投資物業初始租賃成本 79 35 職員成本 1,899 1,965 其他租賃費用** 32 32 核數師酬金 – 核數服務 11 11 – 稅務服務 3 5 – 其他服務 3 2 * 此等減值包括根據香港財務報告準則第9號與免除租賃付款有關之營業租賃應收款的預期信貸虧損,即年內提供予租戶的租金支援港幣三億一千九百 萬元(二零二一年(重列):港幣四億三千二百萬元)。 ** 此等開支與短期租賃及低價值資產租賃有關(扣除已收租金支援(二零二二年:無;二零二一年:港幣一百萬元))。根據香港財務報告準則第16號, 此等開支直接在綜合損益表中支銷,不包括在租賃負債的計量中。 ˄̚ήପజѓࣣ2022 147

2022年報告書 Page 148 Page 150

2022年報告書 Page 148 Page 150