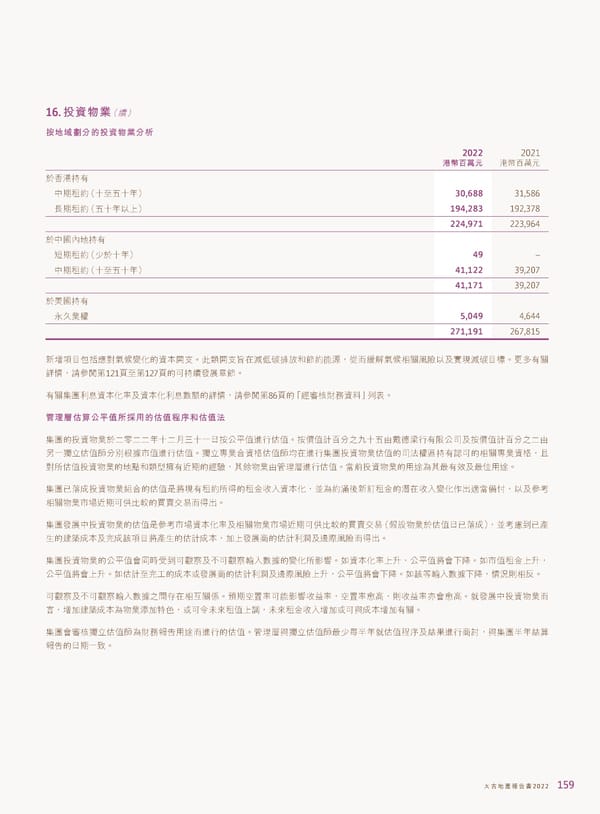

16. ҳ༟يุ(續) ܲήਹྌʱٙҳ༟يุʱؓ 2022 2021 ಥ࿆ϵຬʩ 港幣百萬元 於香港持有 中期租約(十至五十年) 30,688 31,586 長期租約(五十年以上) 194,283 192,378 224,971 223,964 於中國內地持有 短期租約(少於十年) 49 – 中期租約(十至五十年) 41,122 39,207 41,171 39,207 於美國持有 永久業權 5,049 4,644 271,191 267,815 新增項目包括應對氣候變化的資本開支。此類開支旨在減低碳排放和節約能源,從而緩解氣候相關風險以及實現減碳目標。更多有關 詳情,請參閱第121頁至第127頁的可持續發展章節。 有關集團利息資本化率及資本化利息數額的詳情,請參閱第86頁的「經審核財務資料」列表。 ၍ଣᄴПၑʮ̻࠽הમٙ͜П࠽ҏձП࠽ج 集團的投資物業於二零二二年十二月三十一日按公平值進行估值。按價值計百分之九十五由戴德梁行有限公司及按價值計百分之二由 另一獨立估值師分別根據市值進行估值。獨立專業合資格估值師均在進行集團投資物業估值的司法權區持有認可的相關專業資格,且 對所估值投資物業的地點和類型擁有近期的經驗,其餘物業由管理層進行估值。當前投資物業的用途為其最有效及最佳用途。 集團已落成投資物業組合的估值是將現有租約所得的租金收入資本化,並為約滿後新訂租金的潛在收入變化作出適當備付,以及參考 相關物業市場近期可供比較的買賣交易而得出。 集團發展中投資物業的估值是參考市場資本化率及相關物業市場近期可供比較的買賣交易(假設物業於估值日已落成),並考慮到已產 生的建築成本及完成該項目將產生的估計成本,加上發展商的估計利潤及邊際風險而得出。 集團投資物業的公平值會同時受到可觀察及不可觀察輸入數據的變化所影響。如資本化率上升,公平值將會下降。如市值租金上升, 公平值將會上升。如估計至完工的成本或發展商的估計利潤及邊際風險上升,公平值將會下降。如該等輸入數據下降,情況則相反。 可觀察及不可觀察輸入數據之間存在相互關係。預期空置率可能影響收益率,空置率愈高,則收益率亦會愈高。就發展中投資物業而 言,增加建築成本為物業添加特色,或可令未來租值上調,未來租金收入增加或可與成本增加有關。 集團會審核獨立估值師為財務報告用途而進行的估值。管理層與獨立估值師最少每半年就估值程序及結果進行商討,與集團半年結算 報告的日期一致。 ˄̚ήପజѓࣣ2022 159

2022年報告書 Page 160 Page 162

2022年報告書 Page 160 Page 162