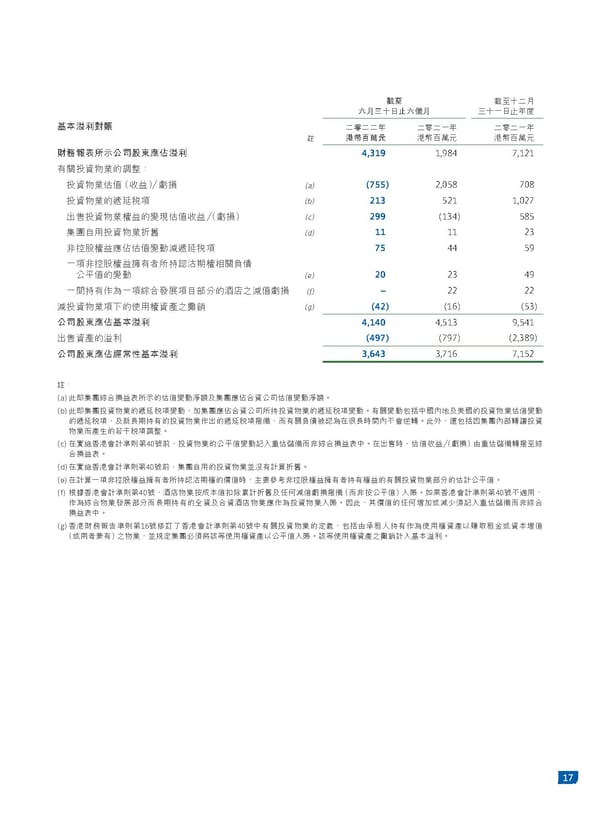

࿚Ї 截至十二月 ʬ˜ɧɤ˚˟ʬࡈ˜ 三十一日止年度 ਿ͉๐л࿁ሪ ɚཧɚɚϋ 二零二一年 二零二一年 註 ಥ࿆ϵຬʩ 港幣百萬元 港幣百萬元 ৌਕజڌהͪʮٰ̡؇ᏐЦ๐л 4,319 1,984 7,121 有關投資物業的調整: 投資物業估值(收益)/虧損 (a) (755) 2,058 708 投資物業的遞延稅項 (b) 213 521 1,027 出售投資物業權益的變現估值收益/(虧損) (c) 299 (134) 585 集團自用投資物業折舊 (d) 11 11 23 非控股權益應佔估值變動減遞延稅項 75 44 59 一項非控股權益擁有者所持認沽期權相關負債 公平值的變動 (e) 20 23 49 一間持有作為一項綜合發展項目部分的酒店之減值虧損 (f) – 22 22 減投資物業項下的使用權資產之攤銷 (g) (42) (16) (53) ʮٰ̡؇ᏐЦਿ͉๐л 4,140 4,513 9,541 出售資產的溢利 (497) (797) (2,389) ʮٰ̡؇ᏐЦ੬ਿ͉๐л 3,643 3,716 7,152 註: (a) 此即集團綜合損益表所示的估值變動淨額及集團應佔合資公司估值變動淨額。 (b) 此即集團投資物業的遞延稅項變動,加集團應佔合資公司所持投資物業的遞延稅項變動。有關變動包括中國內地及美國的投資物業估值變動 的遞延稅項,及就長期持有的投資物業作出的遞延稅項撥備,而有關負債被認為在很長時間內不會逆轉。此外,還包括因集團內部轉讓投資 物業而產生的若干稅項調整。 (c) 在實施香港會計準則第40號前,投資物業的公平值變動記入重估儲備而非綜合損益表中。在出售時,估值收益/(虧損)由重估儲備轉撥至綜 合損益表。 (d) 在實施香港會計準則第40號前,集團自用的投資物業並沒有計算折舊。 (e) 在計算一項非控股權益擁有者所持認沽期權的價值時,主要參考非控股權益擁有者持有權益的有關投資物業部分的估計公平值。 (f) 根據香港會計準則第40號,酒店物業按成本值扣除累計折舊及任何減值虧損撥備(而非按公平值)入賬。如果香港會計準則第40號不適用, 作為綜合物業發展部分而長期持有的全資及合資酒店物業應作為投資物業入賬。因此,其價值的任何增加或減少須記入重估儲備而非綜合 損益表中。 (g) 香港財務報告準則第16號修訂了香港會計準則第40號中有關投資物業的定義,包括由承租人持有作為使用權資產以賺取租金或資本增值 (或兩者兼有)之物業,並規定集團必須將該等使用權資產以公平值入賬。該等使用權資產之攤銷計入基本溢利。 17

2022中期報告 Page 18 Page 20

2022中期報告 Page 18 Page 20