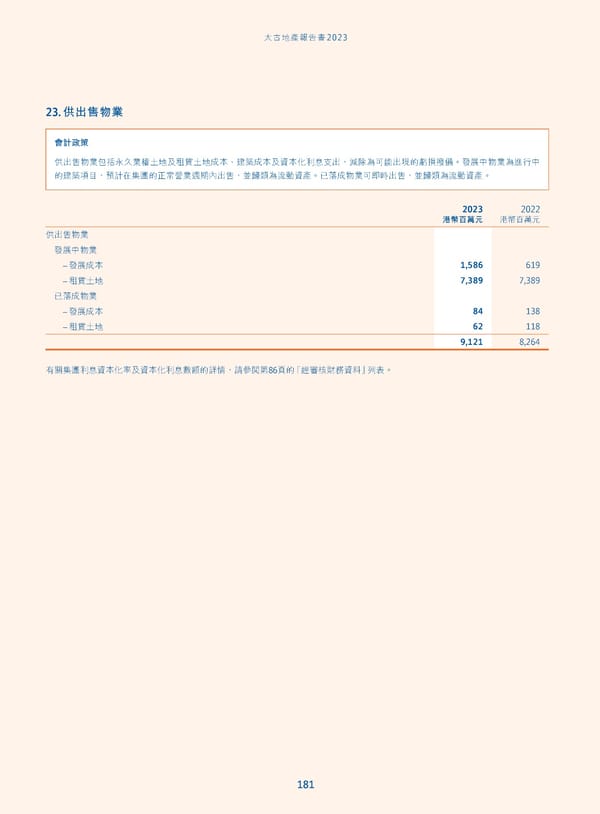

˄̚ήପజѓࣣ2023 23. 供出售物業 會計政策 供出售物業包括永久業權土地及租賃土地成本、建築成本及資本化利息支出,減除為可能出現的虧損撥備。發展中物業為進行中 的建築項目,預計在集團的正常營業週期內出售,並歸類為流動資產。已落成物業可即時出售,並歸類為流動資產。 2023 2022 港幣百萬元 港幣百萬元 供出售物業 發展中物業 – 發展成本 1,586 619 – 租賃土地 7,389 7,389 已落成物業 – 發展成本 84 138 – 租賃土地 62 118 9,121 8,264 有關集團利息資本化率及資本化利息數額的詳情,請參閱第86頁的「經審核財務資料」列表。 181

Annual Report 2023_TC Page 182 Page 184

Annual Report 2023_TC Page 182 Page 184