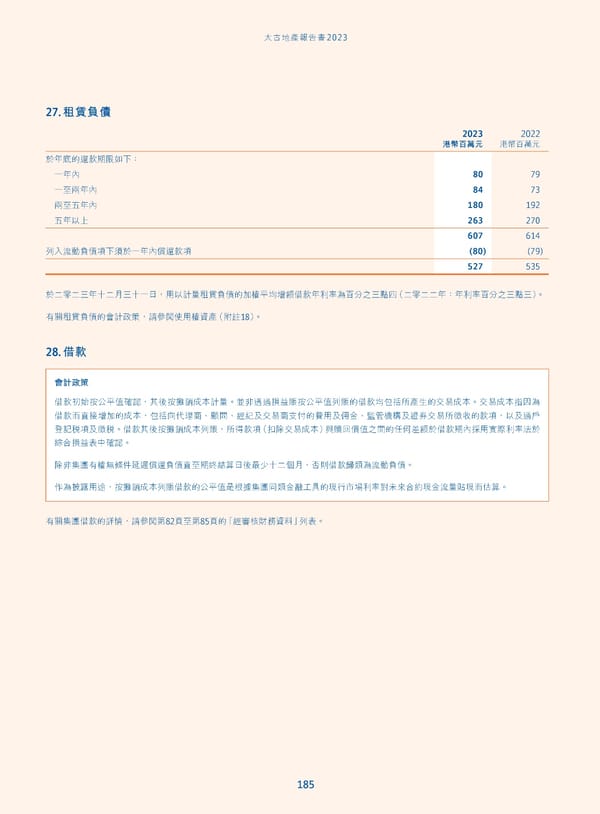

˄̚ήପజѓࣣ2023 27. 租賃負債 2023 2022 港幣百萬元 港幣百萬元 於年底的還款期限如下: 一年內 80 79 一至兩年內 84 73 兩至五年內 180 192 五年以上 263 270 607 614 (80) (79) 列入流動負債項下須於一年內償還款項 527 535 於二零二三年十二月三十一日,用以計量租賃負債的加權平均增額借款年利率為百分之三點四(二零二二年:年利率百分之三點三)。 有關租賃負債的會計政策,請參閱使用權資產(附註18)。 28. 借款 會計政策 借款初始按公平值確認,其後按攤銷成本計量。並非透過損益賬按公平值列賬的借款均包括所產生的交易成本。交易成本指因為 借款而直接增加的成本,包括向代理商、顧問、經紀及交易商支付的費用及佣金、監管機構及證券交易所徵收的款項,以及過戶 登記稅項及徵稅。借款其後按攤銷成本列賬,所得款項(扣除交易成本)與贖回價值之間的任何差額於借款期內採用實際利率法於 綜合損益表中確認。 除非集團有權無條件延遲償還負債直至期終結算日後最少十二個月,否則借款歸類為流動負債。 作為披露用途,按攤銷成本列賬借款的公平值是根據集團同類金融工具的現行市場利率對未來合約現金流量貼現而估算。 有關集團借款的詳情,請參閱第82頁至第85頁的「經審核財務資料」列表。 185

Annual Report 2023_TC Page 186 Page 188

Annual Report 2023_TC Page 186 Page 188