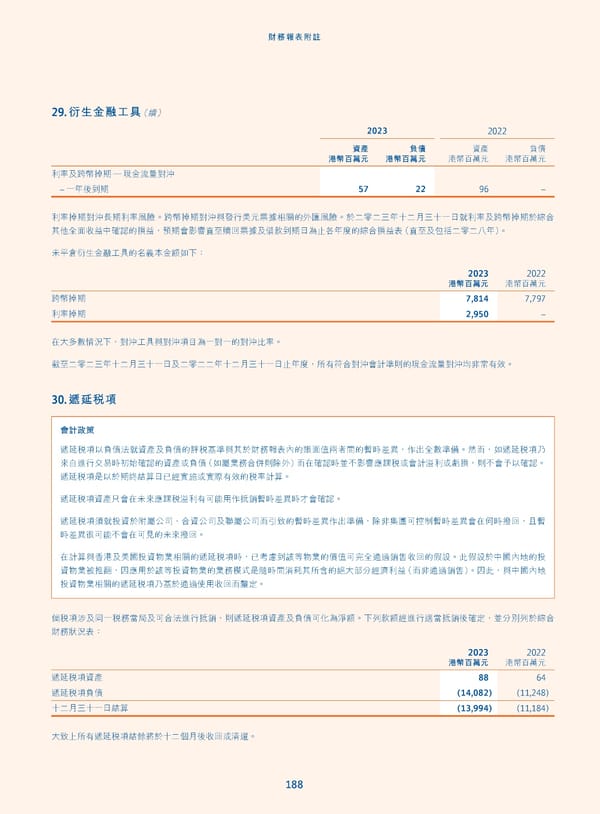

財務報表附註 29. 衍生金融工具(續) 2023 2022 資產 負債 資產 負債 港幣百萬元 港幣百萬元 港幣百萬元 港幣百萬元 利率及跨幣掉期 — 現金流量對沖 – 一年後到期 57 22 96 – 利率掉期對沖長期利率風險。跨幣掉期對沖與發行美元票據相關的外匯風險。於二零二三年十二月三十一日就利率及跨幣掉期於綜合 其他全面收益中確認的損益,預期會影響直至贖回票據及借款到期日為止各年度的綜合損益表(直至及包括二零二八年)。 未平倉衍生金融工具的名義本金額如下: 2023 2022 港幣百萬元 港幣百萬元 7,814 7,797 跨幣掉期 2,950 – 利率掉期 在大多數情況下,對沖工具與對沖項目為一對一的對沖比率。 截至二零二三年十二月三十一日及二零二二年十二月三十一日止年度,所有符合對沖會計準則的現金流量對沖均非常有效。 30. 遞延稅項 會計政策 遞延稅項以負債法就資產及負債的評稅基準與其於財務報表內的賬面值兩者間的暫時差異,作出全數準備。然而,如遞延稅項乃 來自進行交易時初始確認的資產或負債(如屬業務合併則除外)而在確認時並不影響應課稅或會計溢利或虧損,則不會予以確認。 遞延稅項是以於期終結算日已經實施或實際有效的稅率計算。 遞延稅項資產只會在未來應課稅溢利有可能用作抵銷暫時差異時才會確認。 遞延稅項須就投資於附屬公司、合資公司及聯屬公司而引致的暫時差異作出準備,除非集團可控制暫時差異會在何時撥回,且暫 時差異很可能不會在可見的未來撥回。 在計算與香港及美國投資物業相關的遞延稅項時,已考慮到該等物業的價值可完全通過銷售收回的假設。此假設於中國內地的投 資物業被推翻,因應用於該等投資物業的業務模式是隨時間消耗其所含的絕大部分經濟利益(而非通過銷售)。因此,與中國內地 投資物業相關的遞延稅項乃基於通過使用收回而釐定。 倘稅項涉及同一稅務當局及可合法進行抵銷,則遞延稅項資產及負債可化為淨額。下列款額經進行適當抵銷後確定,並分別列於綜合 財務狀況表: 2023 2022 港幣百萬元 港幣百萬元 88 64 遞延稅項資產 (14,082) (11,248) 遞延稅項負債 (13,994) (11,184) 十二月三十一日結算 大致上所有遞延稅項結餘將於十二個月後收回或清還。 188

Annual Report 2023_TC Page 189 Page 191

Annual Report 2023_TC Page 189 Page 191