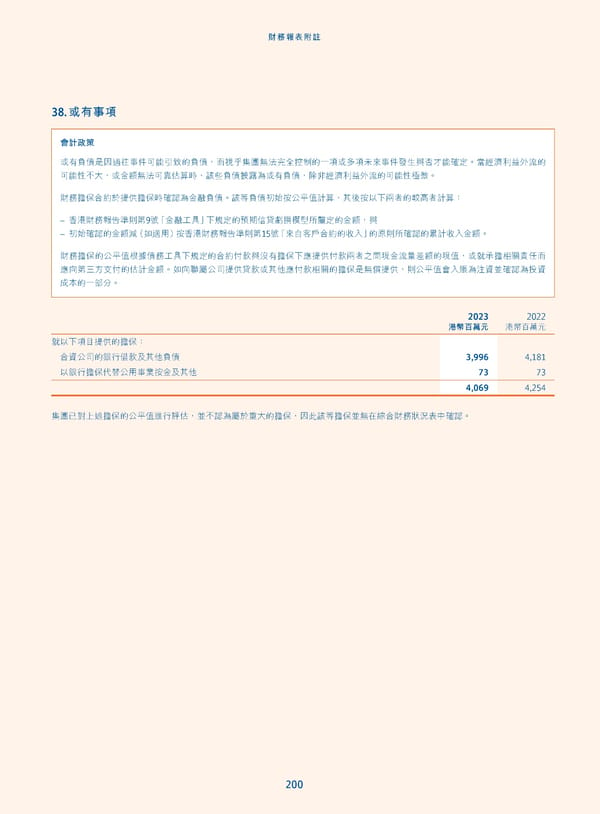

財務報表附註 38. 或有事項 會計政策 或有負債是因過往事件可能引致的負債,而視乎集團無法完全控制的一項或多項未來事件發生與否才能確定。當經濟利益外流的 可能性不大,或金額無法可靠估算時,該些負債披露為或有負債,除非經濟利益外流的可能性極微。 財務擔保合約於提供擔保時確認為金融負債。該等負債初始按公平值計算,其後按以下兩者的較高者計算: – 香港財務報告準則第9號「金融工具」下規定的預期信貸虧損模型所釐定的金額,與 – 初始確認的金額減(如適用)按香港財務報告準則第15號「來自客戶合約的收入」的原則所確認的累計收入金額。 財務擔保的公平值根據債務工具下規定的合約付款與沒有擔保下應提供付款兩者之間現金流量差額的現值,或就承擔相關責任而 應向第三方支付的估計金額。如向聯屬公司提供貸款或其他應付款相關的擔保是無償提供,則公平值會入賬為注資並確認為投資 成本的一部分。 2023 2022 港幣百萬元 港幣百萬元 就以下項目提供的擔保: 合資公司的銀行借款及其他負債 3,996 4,181 以銀行擔保代替公用事業按金及其他 73 73 4,069 4,254 集團已對上述擔保的公平值進行評估,並不認為屬於重大的擔保,因此該等擔保並無在綜合財務狀況表中確認。 200

Annual Report 2023_TC Page 201 Page 203

Annual Report 2023_TC Page 201 Page 203