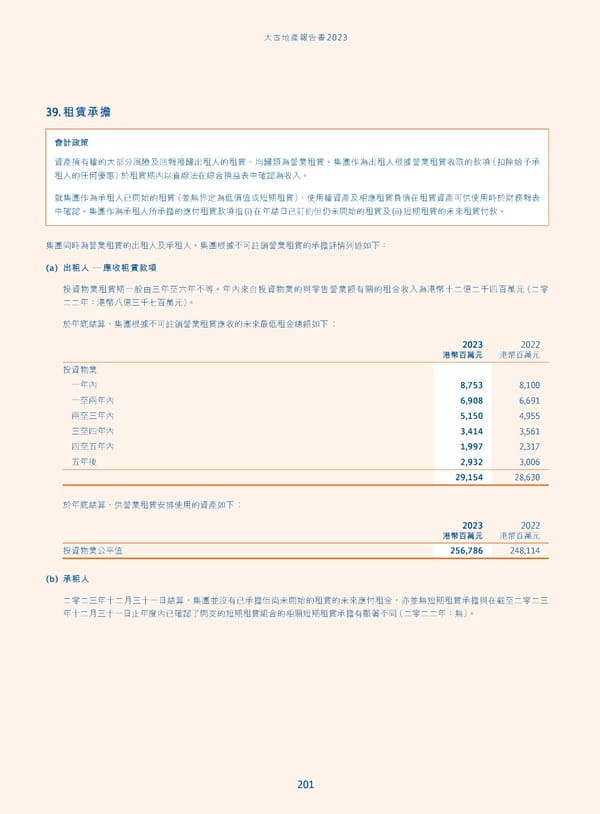

˄̚ήପజѓࣣ2023 39. 租賃承擔 會計政策 資產擁有權的大部分風險及回報撥歸出租人的租賃,均歸類為營業租賃。集團作為出租人根據營業租賃收取的款項(扣除給予承 租人的任何優惠)於租賃期內以直線法在綜合損益表中確認為收入。 就集團作為承租人已開始的租賃(並無界定為低價值或短期租賃),使用權資產及相應租賃負債在租賃資產可供使用時於財務報表 中確認。集團作為承租人所承擔的應付租賃款項指(i)在年結日已訂約但仍未開始的租賃及(ii)短期租賃的未來租賃付款。 集團同時為營業租賃的出租人及承租人。集團根據不可註銷營業租賃的承擔詳情列述如下: (a) 出租人 — 應收租賃款項 投資物業租賃期一般由三年至六年不等。年內來自投資物業的與零售營業額有關的租金收入為港幣十二億二千四百萬元(二零 二二年:港幣八億三千七百萬元)。 於年底結算,集團根據不可註銷營業租賃應收的未來最低租金總額如下︰ 2023 2022 港幣百萬元 港幣百萬元 投資物業 一年內 8,753 8,100 一至兩年內 6,908 6,691 兩至三年內 5,150 4,955 三至四年內 3,414 3,561 四至五年內 1,997 2,317 五年後 2,932 3,006 29,154 28,630 於年底結算,供營業租賃安排使用的資產如下︰ 2023 2022 港幣百萬元 港幣百萬元 256,786 248,114 投資物業公平值 (b) 承租人 二零二三年十二月三十一日結算,集團並沒有已承擔但尚未開始的租賃的未來應付租金,亦並無短期租賃承擔與在截至二零二三 年十二月三十一日止年度內已確認了開支的短期租賃組合的相關短期租賃承擔有顯著不同(二零二二年:無)。 201

Annual Report 2023_TC Page 202 Page 204

Annual Report 2023_TC Page 202 Page 204