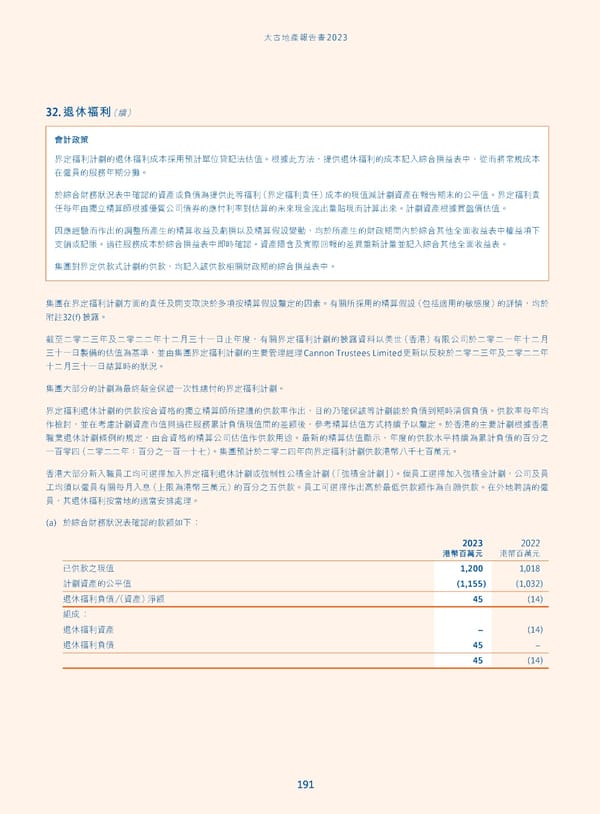

˄̚ήପజѓࣣ2023 32. 退休福利(續) 會計政策 界定福利計劃的退休福利成本採用預計單位貸記法估值。根據此方法,提供退休福利的成本記入綜合損益表中,從而將常規成本 在僱員的服務年期分攤。 於綜合財務狀況表中確認的資產或負債為提供此等福利(界定福利責任)成本的現值減計劃資產在報告期末的公平值。界定福利責 任每年由獨立精算師根據優質公司債券的應付利率對估算的未來現金流出量貼現而計算出來。計劃資產根據買盤價估值。 因應經驗而作出的調整所產生的精算收益及虧損以及精算假設變動,均於所產生的財政期間內於綜合其他全面收益表中權益項下 支銷或記賬。過往服務成本於綜合損益表中即時確認。資產隱含及實際回報的差異重新計量並記入綜合其他全面收益表。 集團對界定供款式計劃的供款,均記入該供款相關財政期的綜合損益表中。 集團在界定福利計劃方面的責任及開支取決於多項按精算假設釐定的因素。有關所採用的精算假設(包括適用的敏感度)的詳情,均於 32(f)披露。 附註 截至二零二三年及二零二二年十二月三十一日止年度,有關界定福利計劃的披露資料以美世(香港)有限公司於二零二一年十二月 三十一日製備的估值為基準,並由集團界定福利計劃的主要管理經理Cannon Trustees Limited更新以反映於二零二三年及二零二二年 十二月三十一日結算時的狀況。 集團大部分的計劃為最終薪金保證一次性總付的界定福利計劃。 界定福利退休計劃的供款按合資格的獨立精算師所建議的供款率作出,目的乃確保該等計劃能於負債到期時清償負債。供款率每年均 作檢討,並在考慮計劃資產市值與過往服務累計負債現值間的差額後,參考精算估值方式持續予以釐定。於香港的主要計劃根據香港 職業退休計劃條例的規定,由合資格的精算公司估值作供款用途。最新的精算估值顯示,年度的供款水平持續為累計負債的百分之 一百零四(二零二二年:百分之一百一十七)。集團預計於二零二四年向界定福利計劃供款港幣八千七百萬元。 香港大部分新入職員工均可選擇加入界定福利退休計劃或強制性公積金計劃(「強積金計劃」)。倘員工選擇加入強積金計劃,公司及員 工均須以僱員有關每月入息(上限為港幣三萬元)的百分之五供款。員工可選擇作出高於最低供款額作為自願供款。在外地聘請的僱 員,其退休福利按當地的適當安排處理。 (a) 於綜合財務狀況表確認的款額如下︰ 2023 2022 港幣百萬元 港幣百萬元 1,200 1,018 已供款之現值 (1,155) (1,032) 計劃資產的公平值 45 (14) 退休福利負債/(資產)淨額 組成︰ – (14) 退休福利資產 45 – 退休福利負債 45 (14) 191

Annual Report 2023_TC Page 192 Page 194

Annual Report 2023_TC Page 192 Page 194