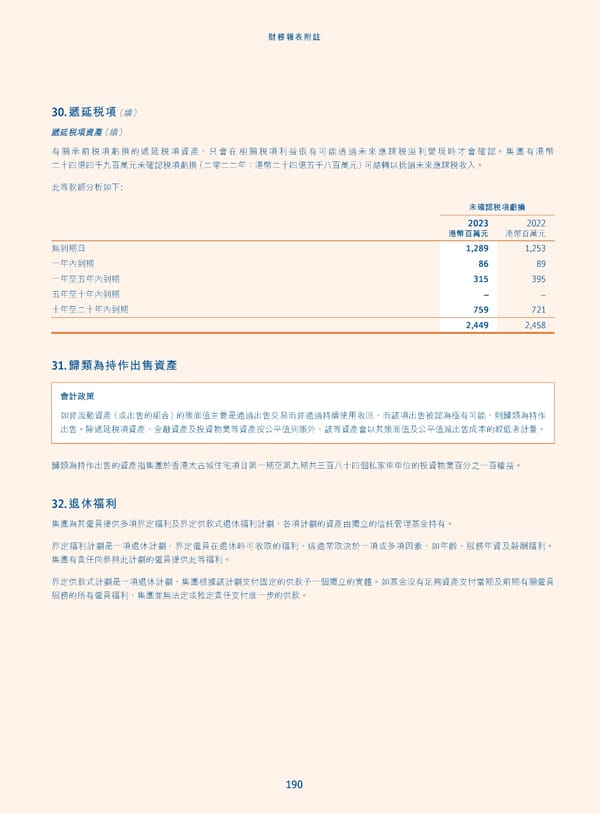

財務報表附註 30. 遞延稅項(續) 遞延稅項資產(續) 有關承前稅項虧損的遞延稅項資產,只會在相關稅項利益很有可能透過未來應課稅溢利變現時才會確認。集團有港幣 二十四億四千九百萬元未確認稅項虧損(二零二二年:港幣二十四億五千八百萬元)可結轉以抵銷未來應課稅收入。 此等款額分析如下: 未確認稅項虧損 2023 2022 港幣百萬元 港幣百萬元 1,289 1,253 無到期日 86 89 一年內到期 315 395 一年至五年內到期 – – 五年至十年內到期 759 721 十年至二十年內到期 2,449 2,458 31. 歸類為持作出售資產 會計政策 如非流動資產(或出售的組合)的賬面值主要是通過出售交易而非通過持續使用收回,而該項出售被認為極有可能,則歸類為持作 出售。除遞延稅項資產、金融資產及投資物業等資產按公平值列賬外,該等資產會以其賬面值及公平值減出售成本的較低者計量。 歸類為持作出售的資產指集團於香港太古城住宅項目第一期至第九期共三百八十四個私家車車位的投資物業百分之一百權益。 32. 退休福利 集團為其僱員提供多項界定福利及界定供款式退休福利計劃,各項計劃的資產由獨立的信託管理基金持有。 界定福利計劃是一項退休計劃,界定僱員在退休時可收取的福利,這通常取決於一項或多項因素,如年齡、服務年資及薪酬福利。 集團有責任向參與此計劃的僱員提供此等福利。 界定供款式計劃是一項退休計劃,集團根據該計劃支付固定的供款予一個獨立的實體。如基金沒有足夠資產支付當期及前期有關僱員 服務的所有僱員福利,集團並無法定或推定責任支付進一步的供款。 190

Annual Report 2023_TC Page 191 Page 193

Annual Report 2023_TC Page 191 Page 193