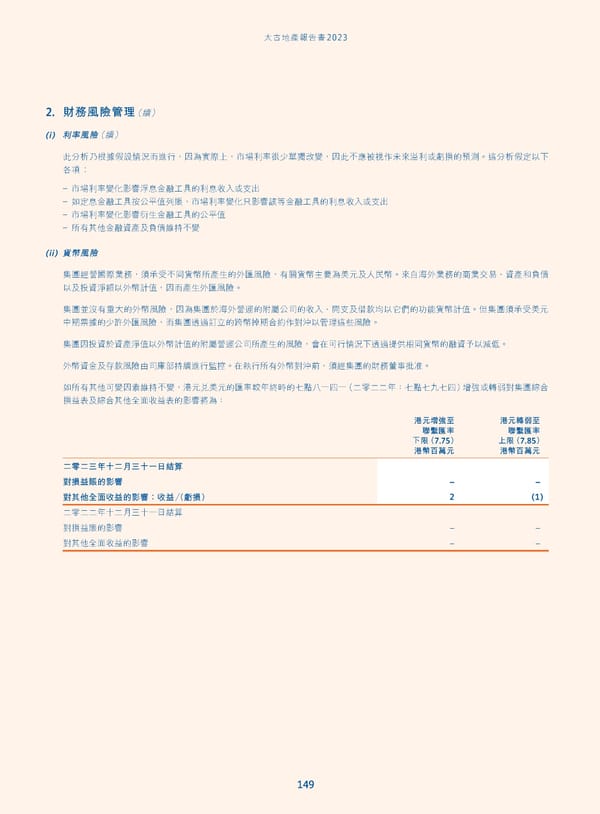

˄̚ήପజѓࣣ2023 2. 財務風險管理(續) (i) 利率風險(續) 此分析乃根據假設情況而進行,因為實際上,市場利率很少單獨改變,因此不應被視作未來溢利或虧損的預測。這分析假定以下 各項︰ – 市場利率變化影響浮息金融工具的利息收入或支出 – 如定息金融工具按公平值列賬,市場利率變化只影響該等金融工具的利息收入或支出 – 市場利率變化影響衍生金融工具的公平值 – 所有其他金融資產及負債維持不變 (ii) 貨幣風險 集團經營國際業務,須承受不同貨幣所產生的外匯風險,有關貨幣主要為美元及人民幣。來自海外業務的商業交易、資產和負債 以及投資淨額以外幣計值,因而產生外匯風險。 集團並沒有重大的外幣風險,因為集團於海外營運的附屬公司的收入、開支及借款均以它們的功能貨幣計值。但集團須承受美元 中期票據的少許外匯風險,而集團透過訂立的跨幣掉期合約作對沖以管理這些風險。 集團因投資於資產淨值以外幣計值的附屬營運公司所產生的風險,會在可行情況下透過提供相同貨幣的融資予以減低。 外幣資金及存款風險由司庫部持續進行監控。在執行所有外幣對沖前,須經集團的財務董事批准。 如所有其他可變因素維持不變,港元兌美元的匯率較年終時的七點八一四一(二零二二年:七點七九七四)增強或轉弱對集團綜合 損益表及綜合其他全面收益表的影響將為: 港元增強至 港元轉弱至 聯繫匯率 聯繫匯率 下限(7.75) 上限(7.85) 港幣百萬元 港幣百萬元 二零二三年十二月三十一日結算 – – 對損益賬的影響 2 (1) 對其他全面收益的影響:收益/(虧損) 二零二二年十二月三十一日結算 – – 對損益賬的影響 – – 對其他全面收益的影響 149

Annual Report 2023_TC Page 150 Page 152

Annual Report 2023_TC Page 150 Page 152