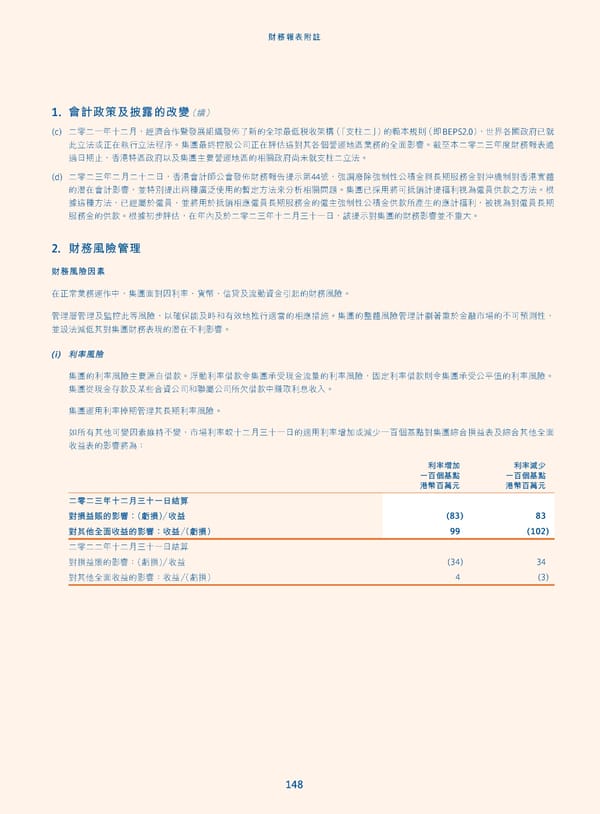

財務報表附註 1. 會計政策及披露的改變(續) (c) 二零二一年十二月,經濟合作暨發展組織發佈了新的全球最低稅收架構(「支柱二」)的範本規則(即BEPS2.0),世界各國政府已就 此立法或正在執行立法程序。集團最終控股公司正在評估這對其各個營運地區業務的全面影響。截至本二零二三年度財務報表通 過日期止,香港特區政府以及集團主要營運地區的相關政府尚未就支柱二立法。 (d) 二零二三年二月二十二日,香港會計師公會發佈財務報告提示第44號,強調廢除強制性公積金與長期服務金對沖機制對香港實體 的潛在會計影響,並特別提出兩種廣泛使用的暫定方法來分析相關問題。集團已採用將可抵銷計提福利視為僱員供款之方法。根 據這種方法,已經屬於僱員、並將用於抵銷相應僱員長期服務金的僱主強制性公積金供款所產生的應計福利,被視為對僱員長期 服務金的供款。根據初步評估,在年內及於二零二三年十二月三十一日,該提示對集團的財務影響並不重大。 2. 財務風險管理 財務風險因素 在正常業務運作中,集團面對因利率、貨幣、信貸及流動資金引起的財務風險。 管理層管理及監控此等風險,以確保能及時和有效地推行適當的相應措施。集團的整體風險管理計劃著重於金融市場的不可預測性, 並設法減低其對集團財務表現的潛在不利影響。 (i) 利率風險 集團的利率風險主要源自借款。浮動利率借款令集團承受現金流量的利率風險,固定利率借款則令集團承受公平值的利率風險。 集團從現金存款及某些合資公司和聯屬公司所欠借款中賺取利息收入。 集團運用利率掉期管理其長期利率風險。 如所有其他可變因素維持不變,市場利率較十二月三十一日的適用利率增加或減少一百個基點對集團綜合損益表及綜合其他全面 收益表的影響將為: 利率增加 利率減少 一百個基點 一百個基點 港幣百萬元 港幣百萬元 二零二三年十二月三十一日結算 (83) 83 對損益賬的影響:(虧損)/收益 99 (102) 對其他全面收益的影響:收益/(虧損) 二零二二年十二月三十一日結算 (34) 34 對損益賬的影響:(虧損)/收益 4 (3) 對其他全面收益的影響:收益/(虧損) 148

Annual Report 2023_TC Page 149 Page 151

Annual Report 2023_TC Page 149 Page 151