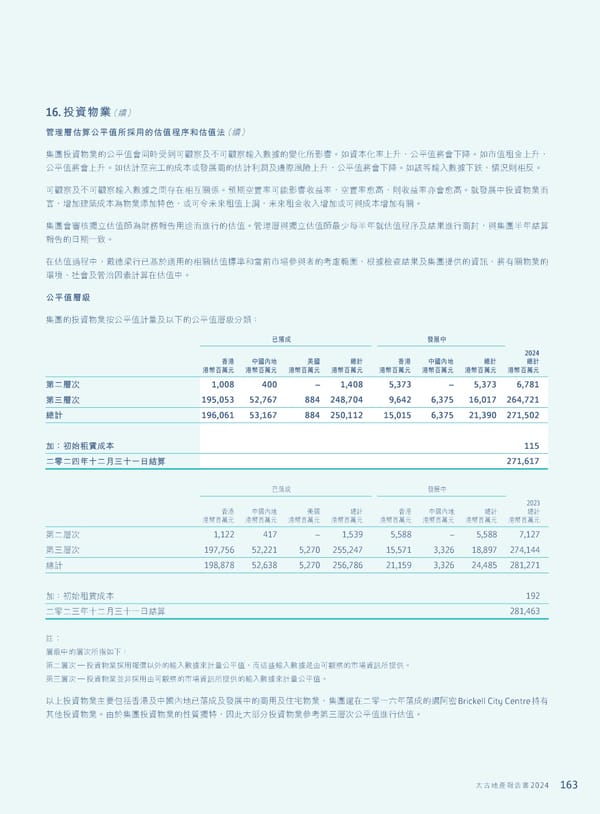

163 太古地產報告書 2024 16. 投資物業(續) 管理層估算公平值所採用的估值程序和估值法(續) 集團投資物業的公平值會同時受到可觀察及不可觀察輸入數據的變化所影響。如資本化率上升,公平值將會下降。如市值租金上升, 公平值將會上升。如估計至完工的成本或發展商的估計利潤及邊際風險上升,公平值將會下降。如該等輸入數據下跌,情況則相反。 可觀察及不可觀察輸入數據之間存在相互關係。預期空置率可能影響收益率,空置率愈高,則收益率亦會愈高。就發展中投資物業而 言,增加建築成本為物業添加特色,或可令未來租值上調,未來租金收入增加或可與成本增加有關。 集團會審核獨立估值師為財務報告用途而進行的估值。管理層與獨立估值師最少每半年就估值程序及結果進行商討,與集團半年結算 報告的日期一致。 在估值過程中,戴德梁行已基於適用的相關估值標準和當前市場參與者的考慮範圍,根據檢查結果及集團提供的資訊,將有關物業的 環境、社會及管治因素計算在估值中。 公平值層級 集團的投資物業按公平值計量及以下的公平值層級分類: 已落成 發展中 香港 港幣百萬元 中國內地 港幣百萬元 美國 港幣百萬元 總計 港幣百萬元 香港 港幣百萬元 中國內地 港幣百萬元 總計 港幣百萬元 2024 總計 港幣百萬元 第二層次 1,008 400 – 1,408 5,373 – 5,373 6,781 第三層次 195,053 52,767 884 248,704 9,642 6,375 16,017 264,721 總計 196,061 53,167 884 250,112 15,015 6,375 21,390 271,502 加:初始租賃成本 115 二零二四年十二月三十一日結算 271,617 已落成 發展中 香港 港幣百萬元 中國內地 港幣百萬元 美國 港幣百萬元 總計 港幣百萬元 香港 港幣百萬元 中國內地 港幣百萬元 總計 港幣百萬元 2023 總計 港幣百萬元 第二層次 1,122 417 – 1,539 5,588 – 5,588 7,127 第三層次 197,756 52,221 5,270 255,247 15,571 3,326 18,897 274,144 總計 198,878 52,638 5,270 256,786 21,159 3,326 24,485 281,271 加:初始租賃成本 192 二零二三年十二月三十一日結算 281,463 註︰ 層級中的層次所指如下: 第二層次 — 投資物業採用報價以外的輸入數據來計量公平值,而這些輸入數據是由可觀察的市場資訊所提供。 第三層次 — 投資物業並非採用由可觀察的市場資訊所提供的輸入數據來計量公平值。 以上投資物業主要包括香港及中國內地已落成及發展中的商用及住宅物業,集團還在二零一六年落成的邁阿密Brickell City Centre持有 其他投資物業。由於集團投資物業的性質獨特,因此大部分投資物業參考第三層次公平值進行估值。

Annual Report 2024 | TC Page 164 Page 166

Annual Report 2024 | TC Page 164 Page 166