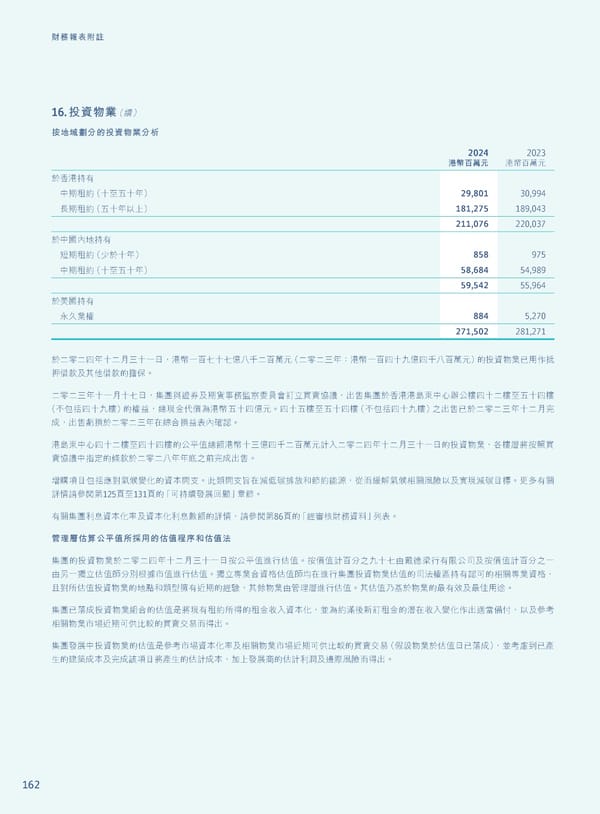

162 財務報表附註 16. 投資物業(續) 按地域劃分的投資物業分析 2024 港幣百萬元 2023 港幣百萬元 於香港持有 中期租約(十至五十年) 29,801 30,994 長期租約(五十年以上) 181,275 189,043 211,076 220,037 於中國內地持有 短期租約(少於十年) 858 975 中期租約(十至五十年) 58,684 54,989 59,542 55,964 於美國持有 永久業權 884 5,270 271,502 281,271 於二零二四年十二月三十一日,港幣一百七十七億八千二百萬元(二零二三年:港幣一百四十九億四千八百萬元)的投資物業已用作抵 押借款及其他借款的擔保。 二零二三年十一月十七日,集團與證券及期貨事務監察委員會訂立買賣協議,出售集團於香港港島東中心辦公樓四十二樓至五十四樓 (不包括四十九樓)的權益,總現金代價為港幣五十四億元。四十五樓至五十四樓(不包括四十九樓)之出售已於二零二三年十二月完 成,出售虧損於二零二三年在綜合損益表內確認。 港島東中心四十二樓至四十四樓的公平值總額港幣十三億四千二百萬元計入二零二四年十二月三十一日的投資物業,各樓層將按照買 賣協議中指定的條款於二零二八年年底之前完成出售。 增購項目包括應對氣候變化的資本開支。此類開支旨在減低碳排放和節約能源,從而緩解氣候相關風險以及實現減碳目標。更多有關 詳情請參閱第125頁至131頁的「可持續發展回顧」章節。 有關集團利息資本化率及資本化利息數額的詳情,請參閱第86頁的「經審核財務資料」列表。 管理層估算公平值所採用的估值程序和估值法 集團的投資物業於二零二四年十二月三十一日按公平值進行估值。按價值計百分之九十七由戴德梁行有限公司及按價值計百分之一 由另一獨立估值師分別根據市值進行估值。獨立專業合資格估值師均在進行集團投資物業估值的司法權區持有認可的相關專業資格, 且對所估值投資物業的地點和類型擁有近期的經驗,其餘物業由管理層進行估值。其估值乃基於物業的最有效及最佳用途。 集團已落成投資物業組合的估值是將現有租約所得的租金收入資本化,並為約滿後新訂租金的潛在收入變化作出適當備付,以及參考 相關物業市場近期可供比較的買賣交易而得出。 集團發展中投資物業的估值是參考市場資本化率及相關物業市場近期可供比較的買賣交易(假設物業於估值日已落成),並考慮到已產 生的建築成本及完成該項目將產生的估計成本,加上發展商的估計利潤及邊際風險而得出。

Annual Report 2024 | TC Page 163 Page 165

Annual Report 2024 | TC Page 163 Page 165