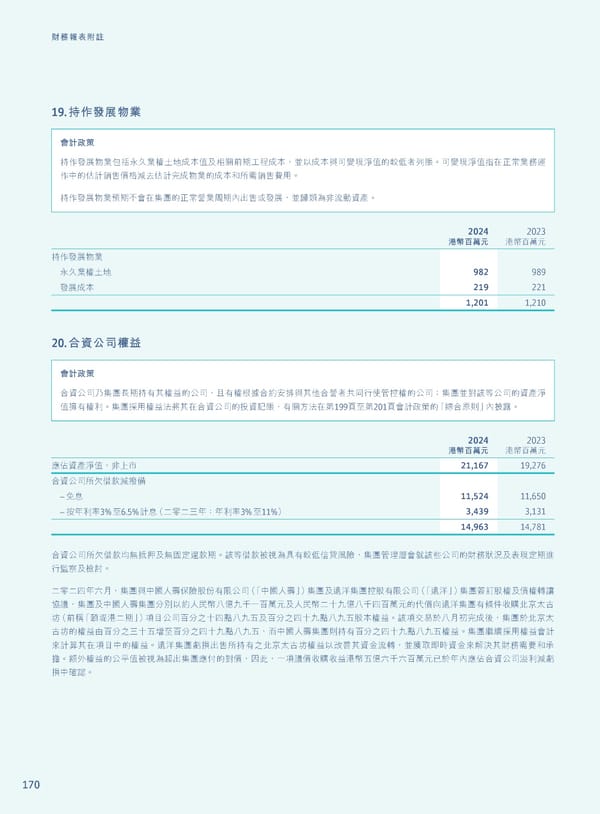

170 財務報表附註 19. 持作發展物業 會計政策 持作發展物業包括永久業權土地成本值及相關前期工程成本,並以成本與可變現淨值的較低者列賬。可變現淨值指在正常業務運 作中的估計銷售價格減去估計完成物業的成本和所需銷售費用。 持作發展物業預期不會在集團的正常營業周期內出售或發展,並歸類為非流動資產。 2024 港幣百萬元 2023 港幣百萬元 持作發展物業 永久業權土地 982 989 發展成本 219 221 1,201 1,210 20. 合資公司權益 會計政策 合資公司乃集團長期持有其權益的公司,且有權根據合約安排與其他合營者共同行使管控權的公司;集團並對該等公司的資產淨 值擁有權利。集團採用權益法將其在合資公司的投資記賬,有關方法在第199頁至第201頁會計政策的「綜合原則」內披露。 2024 港幣百萬元 2023 港幣百萬元 應佔資產淨值,非上市 21,167 19,276 合資公司所欠借款減撥備 – 免息 11,524 11,650 – 按年利率3%至6.5%計息(二零二三年:年利率3%至11%) 3,439 3,131 14,963 14,781 合資公司所欠借款均無抵押及無固定還款期。該等借款被視為具有較低信貸風險,集團管理層會就該些公司的財務狀況及表現定期進 行監察及檢討。 二零二四年六月,集團與中國人壽保險股份有限公司(「中國人壽」)集團及遠洋集團控股有限公司(「遠洋」)集團簽訂股權及債權轉讓 協議,集團及中國人壽集團分別以約人民幣八億九千一百萬元及人民幣二十九億八千四百萬元的代價向遠洋集團有條件收購北京太古 坊(前稱「頤堤港二期」)項目公司百分之十四點八九五及百分之四十九點八九五股本權益。該項交易於八月初完成後,集團於北京太 古坊的權益由百分之三十五增至百分之四十九點八九五,而中國人壽集團則持有百分之四十九點八九五權益。集團繼續採用權益會計 來計算其在項目中的權益。遠洋集團虧損出售所持有之北京太古坊權益以改善其資金流轉,並獲取即時資金來解決其財務需要和承 擔。額外權益的公平值被視為超出集團應付的對價,因此,一項議價收購收益港幣五億六千六百萬元已於年內應佔合資公司溢利減虧 損中確認。

Annual Report 2024 | TC Page 171 Page 173

Annual Report 2024 | TC Page 171 Page 173