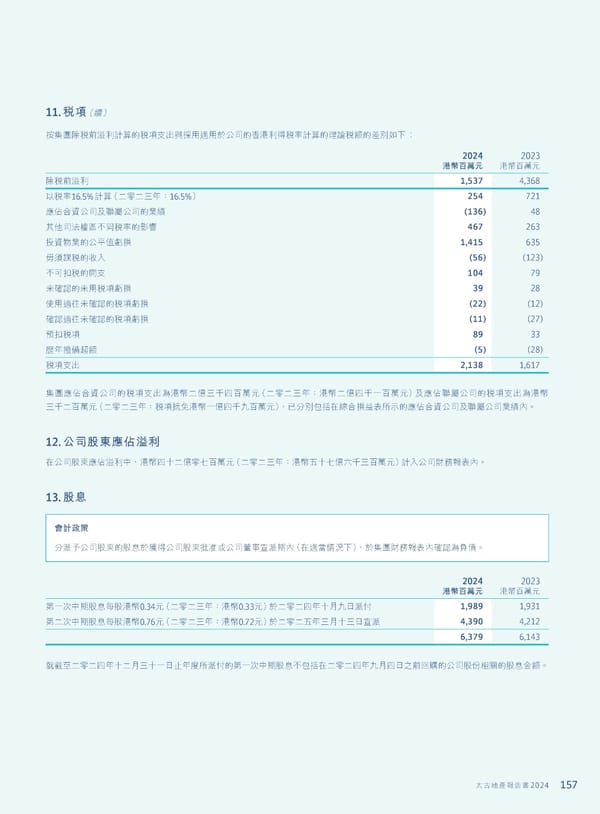

157 太古地產報告書 2024 11. 稅項(續) 按集團除稅前溢利計算的稅項支出與採用適用於公司的香港利得稅率計算的理論稅額的差別如下︰ 2024 港幣百萬元 2023 港幣百萬元 除稅前溢利 1,537 4,368 以稅率16.5%計算(二零二三年:16.5%) 254 721 應佔合資公司及聯屬公司的業績 (136) 48 其他司法權區不同稅率的影響 467 263 投資物業的公平值虧損 1,415 635 毋須課稅的收入 (56) (123) 不可扣稅的開支 104 79 未確認的未用稅項虧損 39 28 使用過往未確認的稅項虧損 (22) (12) 確認過往未確認的稅項虧損 (11) (27) 預扣稅項 89 33 歷年撥備超額 (5) (28) 稅項支出 2,138 1,617 集團應佔合資公司的稅項支出為港幣二億三千四百萬元(二零二三年:港幣二億四千一百萬元)及應佔聯屬公司的稅項支出為港幣 三千二百萬元(二零二三年:稅項抵免港幣一億四千九百萬元),已分別包括在綜合損益表所示的應佔合資公司及聯屬公司業績內。 12. 公司股東應佔溢利 在公司股東應佔溢利中,港幣四十二億零七百萬元(二零二三年:港幣五十七億六千三百萬元)計入公司財務報表內。 13. 股息 會計政策 分派予公司股東的股息於獲得公司股東批准或公司董事宣派期內(在適當情況下),於集團財務報表內確認為負債。 2024 港幣百萬元 2023 港幣百萬元 第一次中期股息每股港幣0.34元(二零二三年:港幣0.33元)於二零二四年十月九日派付 1,989 1,931 第二次中期股息每股港幣0.76元(二零二三年:港幣0.72元)於二零二五年三月十三日宣派 4,390 4,212 6,379 6,143 就截至二零二四年十二月三十一日止年度所派付的第一次中期股息不包括在二零二四年九月四日之前回購的公司股份相關的股息金額。

Annual Report 2024 | TC Page 158 Page 160

Annual Report 2024 | TC Page 158 Page 160