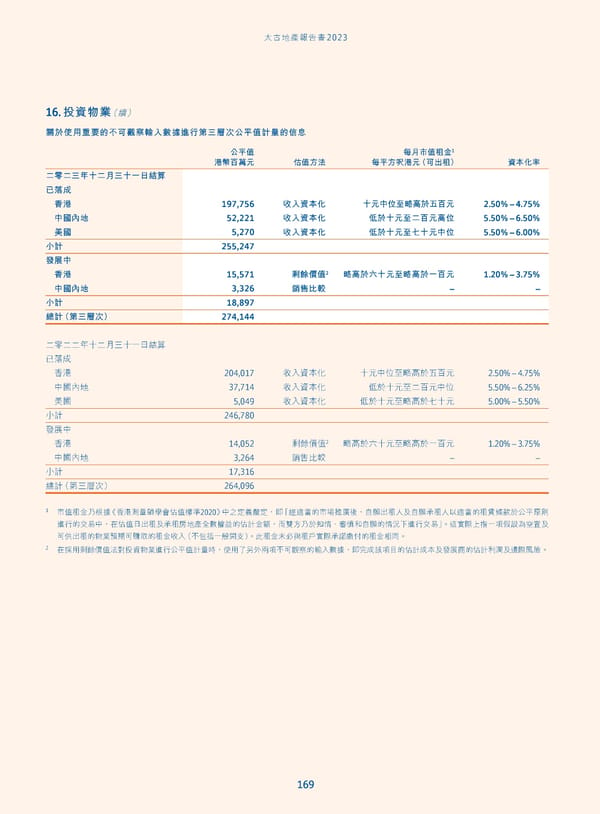

˄̚ήପజѓࣣ2023 16. 投資物業(續) 關於使用重要的不可觀察輸入數據進行第三層次公平值計量的信息 1 公平值 每月市值租金 港幣百萬元 估值方法 每平方呎港元(可出租) 資本化率 二零二三年十二月三十一日結算 已落成 香港 197,756 收入資本化 十元中位至略高於五百元 2.50% – 4.75% 中國內地 52,221 收入資本化 低於十元至二百元高位 5.50% – 6.50% 美國 5,270 收入資本化 低於十元至七十元中位 5.50% – 6.00% 255,247 小計 發展中 香港 15,571 剩餘價值2 略高於六十元至略高於一百元 1.20% – 3.75% 中國內地 3,326 銷售比較 – – 18,897 小計 274,144 總計(第三層次) 二零二二年十二月三十一日結算 已落成 香港 204,017 收入資本化 十元中位至略高於五百元 2.50% – 4.75% 中國內地 37,714 收入資本化 低於十元至二百元中位 5.50% – 6.25% 美國 5,049 收入資本化 低於十元至略高於七十元 5.00% – 5.50% 246,780 小計 發展中 香港 14,052 剩餘價值2 略高於六十元至略高於一百元 1.20% – 3.75% 中國內地 3,264 銷售比較 – – 17,316 小計 264,096 總計(第三層次) 1 市值租金乃根據《香港測量師學會估值標準2020》中之定義釐定,即「經適當的市場推廣後,自願出租人及自願承租人以適當的租賃條款於公平原則 進行的交易中,在估值日出租及承租房地產全數權益的估計金額,而雙方乃於知情、審慎和自願的情況下進行交易」。這實際上指一項假設為空置及 可供出租的物業預期可賺取的租金收入(不包括一般開支)。此租金未必與租戶實際承諾繳付的租金相同。 2 在採用剩餘價值法對投資物業進行公平值計量時,使用了另外兩項不可觀察的輸入數據,即完成該項目的估計成本及發展商的估計利潤及邊際風險。 169

Annual Report 2023_TC Page 170 Page 172

Annual Report 2023_TC Page 170 Page 172